2021 年 4 月 13 日 新平稅務記帳士事務所 更新日期:2024 年 12 月 12 日

除了收銀機和電子發票外,剛創業最常用的手寫發票該怎麼開呢?二聯和三聯要怎麼分呢?開錯又要怎麼作廢呢?

在進入正題前,提醒一下我們製作了「發票開立檢查工具」,可以協助您在開發票時計算稅額、查詢統編、查看大寫數字,歡迎使用。

二聯式還是三聯式?

首先,二聯和三聯的差異在於這張發票「要開給誰」?

三聯式發票:開給營業人:有統一編號的公司、行號或營利機關團體

二聯式發票:開給非營業人:個人消費者或無統一編號的機關團體、外國公司,或是中小學、政府單位、非營利機構、執行業務者(醫師、律師、會計師…)等。

特別要注意到,即使學校、非營利機構、執行業務者有統一編號,開二聯式發票給他們才是最標準的作法,很多人會不小心開成三聯式發票。另外,偶爾會發生「沒買二聯式發票」、「二聯式發票用完了」之類的理由,開三聯式發票給消費者,而且也並未「開統編」,這種二聯式開成三聯式發票到底可不可以?

只能說不建議,但只要發票上紀載的內容都屬實,就很難以營業稅法第48條處罰。

不建議的點在於,這樣開立容易造成消費者兌獎的麻煩,雖然非營業人理應可以兌獎,但常理上三聯式發票是開給營業人的,基於常理,拿著三聯式發票兌獎很有可能會被給獎單位拒絕。

開立發票之原則

- 當期發票當期開立,不可開在過去或未來(例如不可用7-8月的發票補開6月的發票),但如果月底剛好發票也用完且急著要開發票,則可以告知事務所,協物您跟稅務員申請提前使用發票(例如6/30發票剛好用完,手邊剛好有7月的發票,可以申請提前使用7-8月的發票)。

- 發票應連續開立,中間不可跳號開票,否則容易漏報、被國稅局以漏報銷售額遭罰。這點特別、特別、特別要注意(很重要講三次,因為太常發生了),會這麼開往往是因為客人要求開月底或是下一個月的發票導致,如果不得已要跳開,請務必要讓事務所知道,最好可以在該發票上貼Memo、鉛筆寫在發票封面等等醒目的方式提醒,避免忘記那張發票的存在。

- 發票寫錯最好的辦法是作廢重開(打大X或作廢字樣,見文後介紹),非不得已避免塗改。金額錯誤者一律作廢;金額以外之錯誤塗改須每一聯在錯誤處蓋負責人印章,且一張發票錯誤以一次為限。這做法只是為了方便,然而並不合法,雖然目前沒看過因此被處罰的情況,但請自行斟酌風險(營業稅法48條)。

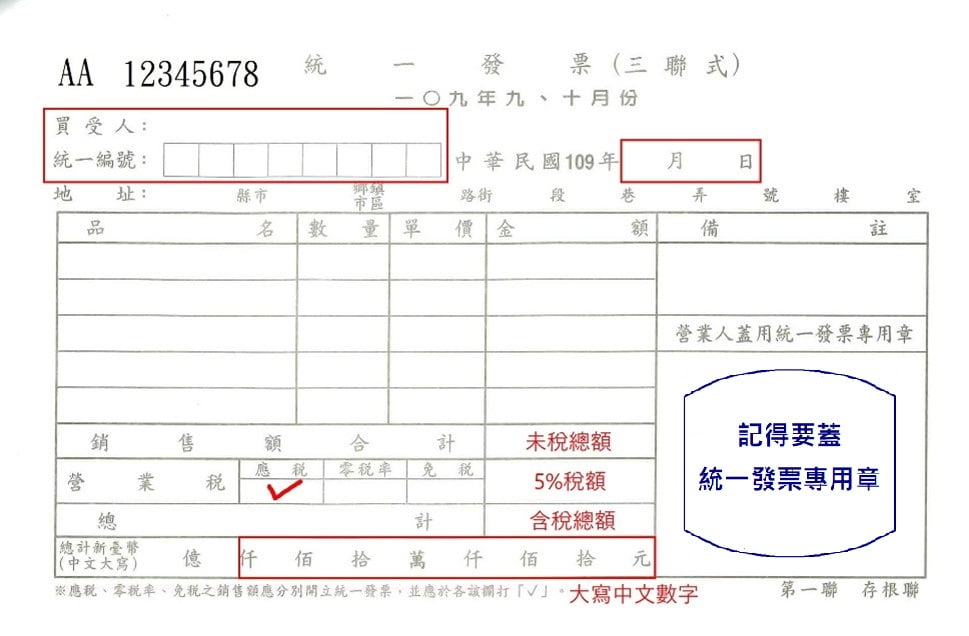

三聯式發票

第一聯存根聯自己留存,第二聯扣抵聯+第三聯收執聯給客戶;

撕發票時只需撕下第二聯及第三聯交付給客戶,第一聯存根聯勿撕。

- 買受人:寫對方公司名稱或是團體名稱「全名」。

- 統一編號:寫對方公司或機關團體統一編號。

- 日期:寫開立發票當天的日期,要按時間順序開立,例如前一張如果已經開立了民國109年11月11日,現在這張就要開109年11月11號或之後的日期,不能往前開。其他時間開立請參考營業人開立銷售憑證時限表。

- 地址:可不填列,通常只是方便找到客戶,以免開錯發票找不到人。這邊強烈建議要留聯絡方式,方便開錯發票時找得到人

- 品名、數量、單價、金額:照交易實際情形填寫,金額以未含稅金額填寫

- 金額:金額欄的部份,是指未含稅的銷售額,四捨五入到整數位。。

- 營業稅:應稅者為銷售額的5%,稅額四捨五入。免稅與零稅率者,營業稅為0,記得要勾選應稅、零稅率、或免稅(一般國內買賣都是勾應稅,除非有販售零稅率及免稅的項目)。

- 總計:銷售額合計+營業稅,金額需以新台幣中文大寫 (0~9中文寫法:零、壹、貳、參、肆、伍、陸、柒、捌、玖)

- 發票章欄位:需蓋銷售人的發票章,三聯都需要蓋發票章。

營業稅公式:(適用應稅)

含稅價:未稅價:稅額 = 1.05 : 1 : 0.05

未稅價 = 含稅價 ÷ 1.05

稅額 = 未稅價 × 0.05 = 含稅價 ÷ 1.05 × 0.05 (= 含稅價 ÷ 21)

例如:總金額為10,500元,稅金= 10,500÷1.05×0.05=500,銷售額=10,500-500=10,000,如果有小數點,以四捨五入計到整數位。

可以使用我們 發票開立檢查工具 幫忙檢查計算,

也可以考慮買有tax+、tax- 功能的計算機,含稅價10,500 按 tax- 就會是未稅價 10,000,反之,未稅價按tax+ 就會是含稅價。

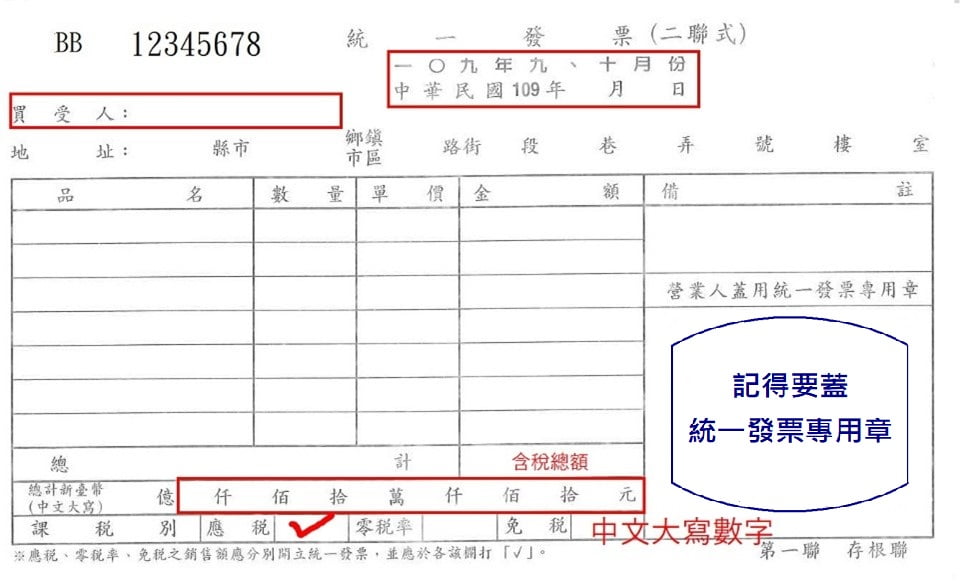

二聯式發票

與三聯式不同在於:只有兩聯(存根聯自己留著,收執聯給客戶)、金額皆為含稅、只有總計欄位。

- 買受人:可不填列,如填寫可寫自然人姓名。

- 金額皆為含稅:中間欄位都是以含稅價填寫。

- 總計金額:特別注意,金額欄的部份,是指含稅的總額。

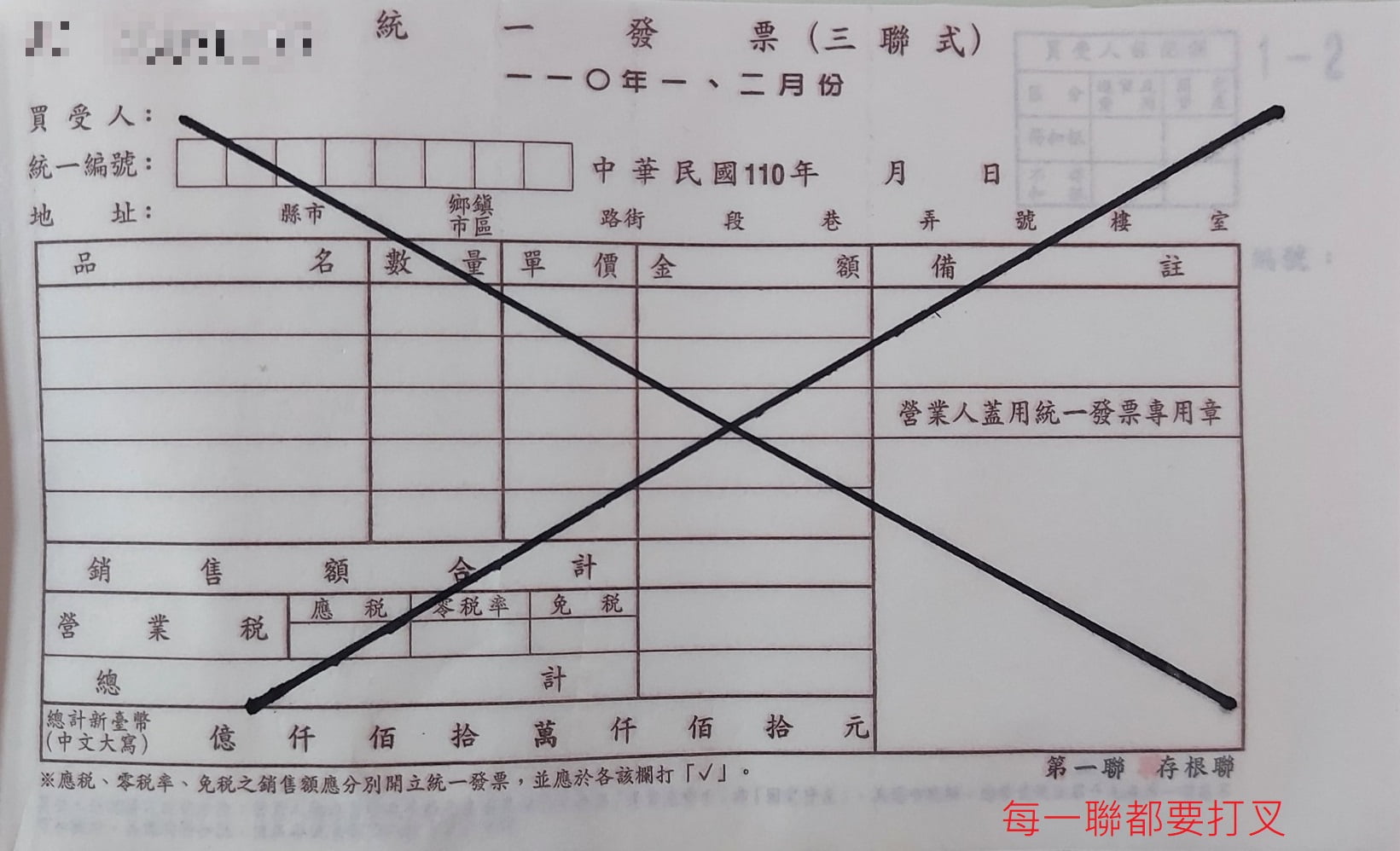

作廢發票

前面有提到,如果發票開錯要作廢,那要如何作廢呢?

基本上,在寫錯的發票打上一個大 X 或是 明顯的作廢 字樣(書局有賣作廢章),每一聯都要清楚明顯的標示出作廢,以避免忘記就拿去申報了。

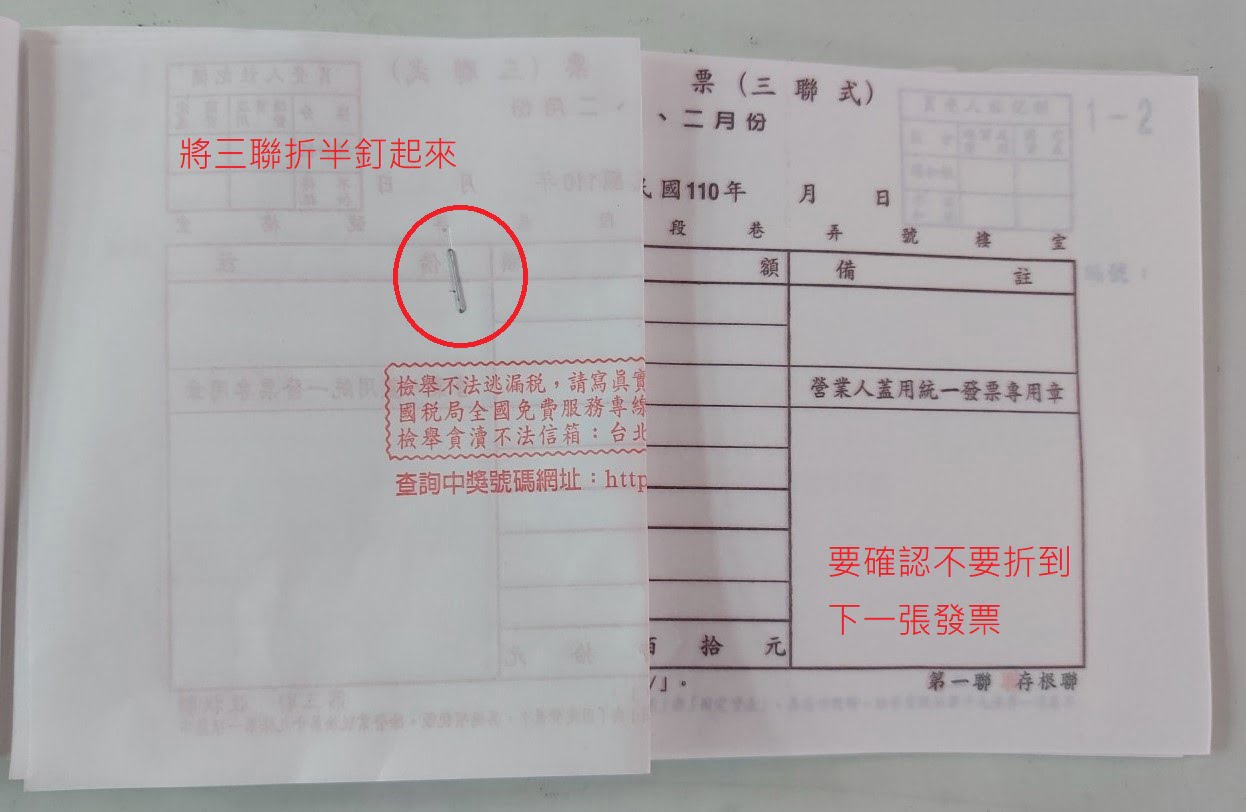

接著對折再起來訂好,避免二三聯脫落,記得釘的時候要確認沒釘錯張,因為第一聯很薄可能會不小心把下一張發票也釘起來。

如果開錯的發票不在手上呢?

可分為已申報和未申報兩種情況討論

- 開錯的發票還沒申報出去:

聯絡買方把發票取回作廢,以避免對方拿去申報兌獎,這是最標準且最安全的方式。(統一發票使用辦法第二十條)

如果聯絡得上但對方不方便寄回,首要之務是確定對方不會拿去申報,請對方打叉、作廢等方式,並且拍給您做確認。(但注意此方法是方便行事,會有風險。)

如果沒辦法聯絡上買方,特別是二聯式發票,就可以考慮跟國稅局報備,先打電話給稅務員詢問,可以參考國稅局影片。(這類新聞還不少,多半是發票金額不小心多打一個 0 造成的,要特別小心啊!) - 開錯發票已經申報出去:

要請對方開折讓單並蓋章收回,二聯式的蓋私章或簽名附上發票收執聯,三聯式發票的僅蓋發票章即可。有時候是我方開單請對方蓋章/簽名,至於折讓單怎麼開,將於下一段介紹。

對於未收回發票就作廢,最討厭的情況是,對方跟您口頭上說他已經作廢了,卻在之後不小心拿去申報,這樣可能被視為「賣方漏報」,除了要補稅外,通常還有罰鍰(0.5-5倍稅金),屆時就要買賣雙方自己協商責任歸屬了。

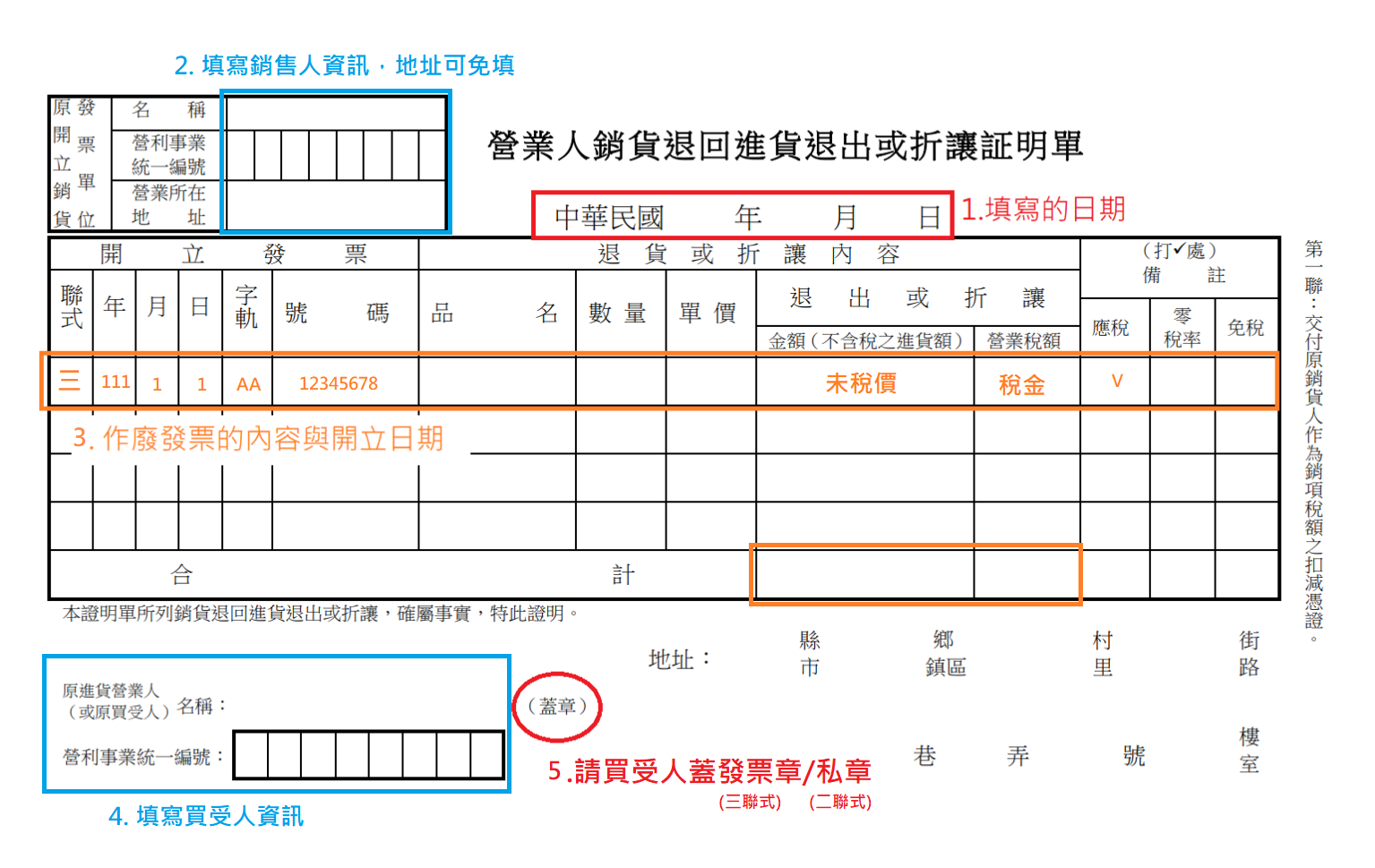

折讓單

一般書局都有賣,或是可自行下載列印填寫,EXCEL檔會驗證統一編號與自動複製第1聯到2,3,4聯。

剛剛有提到,如果開錯發票給對方,而且還申報出去的話,就只能開折讓單。

通常是由賣方開立折讓單,傳真、Email過去,請買方蓋發票章寄回。

進貨折讓必須要當期申報,銷貨折讓應於當期或次期申報,進項折讓未申報會有罰則喔!

折讓單開立方式:

- 日期是指開立日期,不是發票日期。

- 左上填寫銷售人(自己)的資料,營業地址選填。

- 中間的部分才填發票的內容,如果有多項品名退回,則要逐列寫出來,每一列可以是同一張發票號碼。

- 如果是開立三聯式發票,請買受人蓋發票章寄回折讓單。

- 如果開立的是二聯式發票,買受人是自然人、政府機關等,則蓋上私章(或簽名)、官方印章,並取回二聯式發票收執聯(除非有買賣合約,同時原來開的發票上有清楚的記載買方姓名及地址,就不用收回收執聯),另外建議可以留下聯絡方式方便找人。

- 折讓單有四聯,前兩聯給銷貨人,後兩聯給買受人。

- 如果為電子發票,經雙方同意(務必留下證明至少五年),既可以線上開立折讓單,免用紙本折讓單。

常見問題

- 已經申報的發票,如果有錯要重開,怎麼辦?

開立折讓單請買方蓋章,並重開發票,發票日期填寫開立當下日期,並在備註寫上註明重開及原始發票號碼。 - 進項發票遺失怎麼辦?

請賣方傳存根聯影本兩份蓋發票章作為扣抵聯、收執聯。 - 已經開立二聯式發票,客人要求改開三聯式怎麼處理?

要避免交付與非實際交易對象,作廢重新開立發票,除應於備註欄註明原開立統一發票日期、字軌號碼及有錯誤之欄位應更正外,其餘欄位應與原開立統一發票記載內容相同。如果有刷卡,要記錄卡號,卡號若與原本不同,要特別紀錄原因,並請對方簽名。

如果開發票過程有問題,歡迎留言詢問我們新平稅務記帳士事務所。

您好,請問111/1/5開立電子發票因未打統編,是否能於111/3/14請賣方作廢,輸入統編重開電子發票,謝謝。

若尚未申報,將電子發票退回給賣方請對方作廢,

如果已經申報,就要開立折讓單(或類似證明文件)並退回發票給賣方。

你好,請問假設是4月份出貨給客戶,暫時不開票,可以到10月再補開發票嗎?(可能有一筆或多筆累積的出貨單,假設10月再一起開..)

不可,買賣業開立發票時限為以發貨時為限。但發貨前已收之貨款部分,應先行開立。

如要彙開,請依照 統一發票使用辦法 第15條-1 辦理

請問6月發現5月短開發票,6月中補買二聯式發票,日期可以寫5月銷售當日嗎? 買受方為個人非法人。

可依實際出貨日或收款日開立發票,依日期順序開立。

請問假設A公司是2月份出貨給客戶,2月開立發票給B公司核銷,3月中客戶表示A公司開立發票金額有誤,目前款項也尚未付予A公司,但A公司已將2月發票報稅了,想請問這種情況下,A公司要求B公司開折讓單是正確的嗎?

正確

謝謝!另外再請教因B公司尚未付款給A公司,B公司開立折讓單,名目上不會很奇怪麻..?(畢竟實際上錢還未付款),

目前認知的情況都是錢已核銷,發現有誤才開立折讓單。

(目前剛接觸,謝謝解答)

請問發票抬頭是國外公司..但因在台灣有分公司.付款的地是也是用台灣分公司美金付款.出貨的收件地也是台灣分公司.那這樣發票要開應稅還是零稅呢?

應稅,收件地址是台灣就是國內銷售。

關於零稅率,請參見國稅局網站。

您好,我想詢問店家把發票夾在帳本未告知,打電話詢問他們說沒辦法補開,因為是有打統編我需要繳回公司,請問沒有發票的狀況下能要求他們重新開一張嗎?

不行,重開會有稅金問題,請他複印存根聯並蓋上發票章即可。